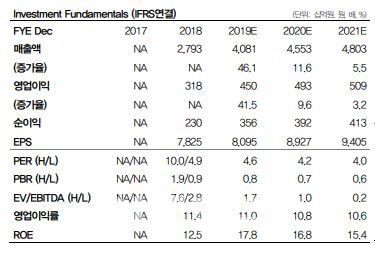

조윤호 DB금융투자 연구원은 “2분기 실적 발표 이후 HDC현대산업개발의 2020년과 2021년 실적을 하향 조정할 예정”이라며 “연초 예상대로 분양하기 어려운 상황이 도래했기 때문”이라고 설명했다.

조 연구원은 “올해 상반기 신규수주만 봐도 누적 기준 8000억원으로 추정된다”며 “연간 수주목표 5조5000억원 및 작년 상반기 신규수주 2조2700억원 대비 부진한 실적”이라고 평가했다.

그는 “HDC현대산업개발이 추진 중인 대규모 복합개발사업이 가시화되기 이전까지 실적 개선을 기대하기 어려워졌다”며 “밸류에이션 지표로 볼 때 저평가돼 있는 상황으로 판단되지만 2020~2021년 실적에 대한 기대치가 낮아져야 하기 때문에 밸류에이션 할인 폭이 커지는 국면”이라고 판단했다.

|

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700944t.jpg)