|

|

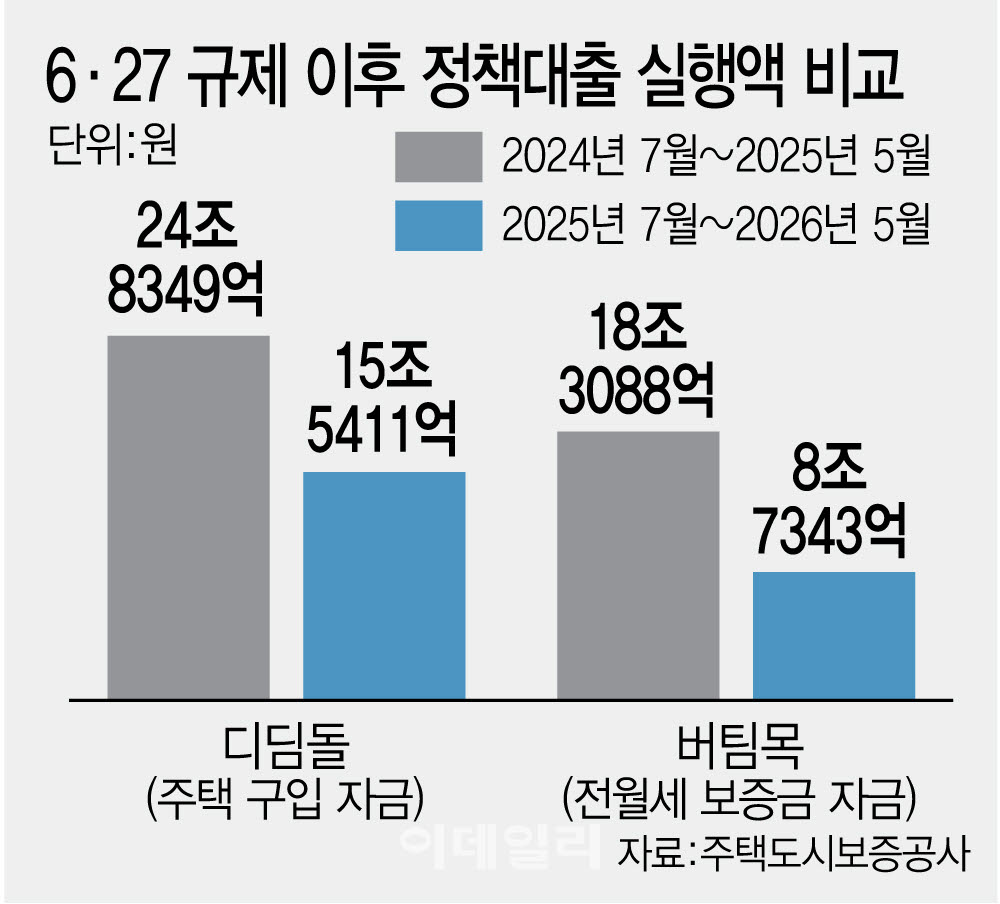

대표적인 정책 대출인 디딤돌·버팀목 대출은 지난 6·27 대출 규제로 대출한도가 줄었다. 디딤돌 대출은 △신혼 4억원→3억 2000만원 △신생아 5억원→4억원 △생애최초·청년 3억원→2억 4000만원 △일반 2억 5000만원→2억원 수준이다. 여기에 대출이 가능한 주택가격 상한도 △신혼·다자녀 6억원 △일반 디딤돌·생애최초 5억원 △신생아 9억원이다.

KB부동산의 지난달 서울 아파트 매매중위가격이 12억 5500만원인 상황에서 정책 상품으로 아파트를 사려면 충분한 자기자본이 있어야 한다는 결론이 나온다. 디딤돌 대출(일반 기준)의 경우 2014년 출시 당시 주택가격 상한이 6억원이었으나 2017년부터 오히려 5억원으로 줄어들었다. 서울 아파트 매매중위가격이 KB부동산 기준 4억 7400만원에서 지난달 12억 5500만원으로 3배 가까이 오른 점을 고려할 때 정책상품의 매력도 자체가 떨어지는 것이다.

주거 사다리인 전월세 지원도 오히려 후퇴한 상황이다. 버팀목 대출은 수도권 기준 전세보증금 상한은 △일반·청년 3억원 △신혼부부·다자녀 4억원 △신생아 5억원으로 6·27 규제 이후 한도가 최대 6000만원 가량 줄어들었다. KB부동산의 지난달 서울 아파트 전세중위가격은 6억 1333만원으로 버팀목 대출의 효과가 크지 않을 것으로 보인다. 서울시 정책 상품인 ‘미리내집’ 신규 입주자 청약 결과 대책 발표 전인 4차 모집 평균 경쟁률 64.3대 1에서 발표 후 39.7대 1로 크게 줄어들었다. 버팀목 대출 한도가 줄어들며 이용자가 줄었기 때문이다.

이 같은 대출 억제 기조에 청년들의 내 집 마련은 더욱 어려워지고 있다. 청년·신혼부부 등을 겨냥한 나눔형 뉴홈이 대표적이다. 정부는 당초 시세 70% 수준의 분양가에 최대 80%를 최장 40년간 연 1.9~3.0% 저리로 빌려주는 전용 모기지를 약속했다 최근 이를 삭제해 논란이 일기도 했다. 결국 국토부가 전용 모기지 지원 방침을 다시 밝혔지만 금리와 만기 등 핵심 조건은 여전히 확정되지 않아 사전청약자들의 불안은 가시지 않고 있다.

전문가들은 이 같은 정책 상품을 현실에 맞게 손질해 내집마련 사다리를 마련해야 한다고 강조했다. 서진형 광운대 부동산법무학과 교수는 “정책 상품들이 집값 상승을 못 따라가고 있는 형국”이라며 “내집마련 문턱을 낮추기 위해 이를 현실화할 필요성이 있다”고 주장했다.

이와 함께 이익공유형 주택 등을 대거 도입해 내집마련 문턱 자체를 낮춰야 한다고 덧붙였다. 심형석 법무법인 조율 수석전문위원은 “집을 사지 못하게 하면 결국 자산격차는 더욱 벌어질 수밖에 없기 때문에 무조건 집을 살 수 있게 해야 한다”며 “토지임대부 주택이나 이익공유형 주택, 지분적립형 주택 등으로 초기비용이 적어도 집을 마련할 수 있도록 내집마련의 길을 열어줘야 한다”고 설명했다.

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)