허재환 유진투자증권 연구원은 6일 보고서에서 “변동성을 이기는 비법은 더 좋은 실적뿐”이라며 “6월부터 시작된 주식시장 변동성 확대와 쏠림 우려가 7월 들어 가파른 조정으로 나타나고 있다”고 말했다. 보고서에 따르면 지난달 19일 장중 9385포인트까지 올랐던 코스피는 지난 3일 장중 7387포인트까지 밀리며 고점 대비 약 21% 하락했다.

|

문제는 반전의 계기다. 이번 주 삼성전자 잠정실적 발표를 앞두고 기대치가 크게 높아진 점은 오히려 부담으로 꼽았다. 미국 증시에서도 1분기 S&P500 기업들의 주당순이익(EPS) 증가율이 당초 예상치 12%를 크게 웃돈 27%를 기록하면서 눈높이가 높아졌다. 2분기 EPS 증가율도 22%로 예상되는 만큼, 실적이 시장 기대를 크게 넘어서지 못하면 모멘텀 둔화로 해석될 수 있다는 설명이다.

국내 기업 실적도 비슷한 구도다. 코스피 영업이익은 지난해 26.5% 증가한 데 이어 올해 1분기 145% 증가했고, 2분기에는 231% 늘어날 것으로 전망됐다. 하반기에도 영업이익 증가율이 200%를 웃돌 것으로 예상되지만, 증가율 자체는 3분기 215%, 4분기 250% 수준으로 상반기보다 더 가팔라지기는 쉽지 않다는 분석이다.

특히 증시를 이끌어온 반도체는 ‘너무 좋은 실적’이 부담으로 작용할 수 있다고 봤다. 반도체 영업이익 증가율은 2분기 1000% 이상 급증한 뒤 하반기에는 400~700%대로 둔화될 가능성이 제기됐다. 반면 반도체를 제외한 코스피 영업이익 증가율은 30%대에서 큰 변화가 없을 것으로 예상됐다.

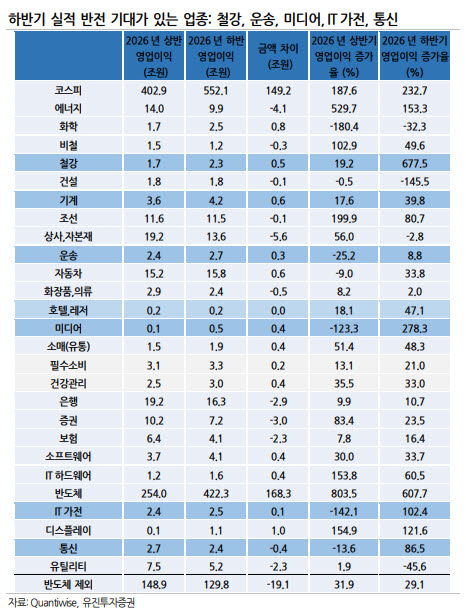

이에 따라 하반기에는 반도체 외 업종으로 관심이 일부 확산할 가능성도 있다. 허 연구원은 절대 이익 규모 측면에서 반도체를 대체할 뚜렷한 업종은 아직 없다고 전제하면서도, 이익 모멘텀 둔화 가능성을 감안하면 철강, 운송, 미디어, IT가전, 통신 등 하반기 실적 반전이 기대되는 업종을 살펴볼 필요가 있다고 짚었다. 이익 변동성이 상대적으로 작은 소비재와 금융주에 대한 관심도 커질 수 있다고 덧붙였다.

허 연구원은 삼성전자 잠정실적보다 7월 후반 예정된 미국 빅테크들의 분기 실적이 더 중요한 시험대가 될 것으로 봤다. 2023년 이후 아마존, 알파벳, 마이크로소프트, 메타 등 빅테크 기업들은 대규모 투자를 이어오면서도 매출과 이익 증가세를 유지해왔다. 그는 “이들의 실적이 계속 늘어나는지, 올해와 내년 투자 계획을 상향하는지 여부가 주가 회복 시도의 계기가 될 것”이라고 전망했다.

![호가 3억 올리고 전세는 벌써 문의…은마 재건축發 대치동 술렁[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070601040t.jpg)