|

대신증권은 한화오션의 2분기 매출액을 4조9352억원, 영업이익을 5265억원으로 추정했다. 이는 전년 동기 대비 각각 49.8%, 41.6% 증가한 수준이다.

이 연구원은 “FPSO 프로젝트의 매출 인식 시점이 변경되면서 약 1조5000억원의 매출이 2분기에 반영될 예정”이라며 “기존 수주 규모는 1조원 수준이었으나 계약변경(C/O)과 환율 상승으로 규모가 확대됐다”고 설명했다.

이어 “예정원가 초과분 등 손실은 이미 각 분기에 비용으로 인식한 만큼 2분기에는 적자가 축소되고, 3분기부터는 계약변경(C/O) 관련 이익이 본격적으로 반영될 것”이라고 덧붙였다.

캐나다 잠수함 사업 수주 실패는 아쉽지만 장기 성장성은 유효하다고 평가했다. 이 연구원은 “캐나다 CPSP 수주 실패로 유럽 특수선 수주 기대감은 다소 낮아졌지만 이집트, 콜롬비아, 필리핀, 사우디 등 다양한 국가에서 특수선 수주 기회를 확보하고 있다”고 언급했다. 또 “미국 필리조선소와 호주 오스탈 조선소를 활용해 미국 군수지원함 수주에서도 시너지를 낼 수 있다”며 “이번 캐나다 이벤트가 펀더멘털을 훼손하는 영향은 제한적”이라고 분석했다.

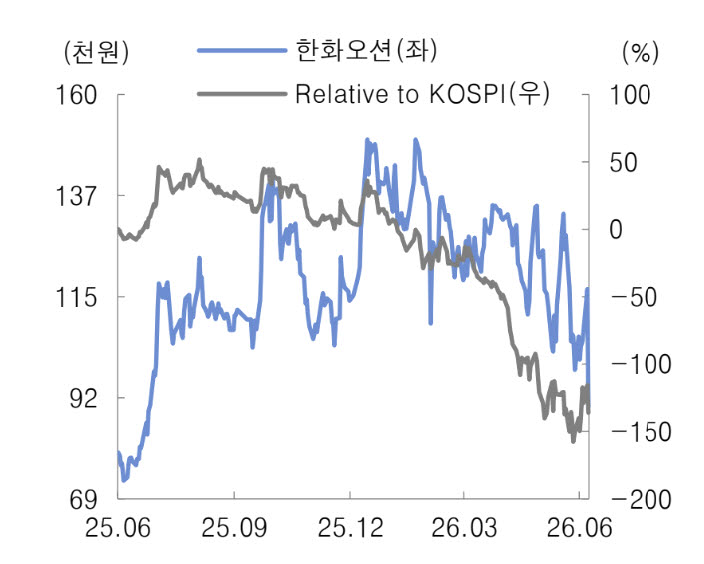

다만 대신증권은 목표주가를 기존보다 15.2% 낮춘 13만9000원으로 제시했다. 이 연구원은 “목표주가 하향은 유럽 특수선 수주 기대감 약화에 따른 밸류에이션 조정에 따른 것”이라면서도 “현재 주가는 과도한 할인 국면으로 오히려 투자 기회가 될 수 있다”고 말했다.

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)