박형우 SK증권 연구원은 “2027년 회로박 쇼티지가 예상된다”며 “기판 증설 속도를 동박 공급이 따라가지 못하고 있으며, 국내 전지박 업체들도 캐파 축소와 증설 지연에 나서면서 동박 수급 개선이 나타날 것”이라고 밝혔다.

이어 “기판보다 기판 소재의 쇼티지가 먼저, 더 심각하게 나타날 전망”이라며 “익산공장 전지박 라인을 연간 1만6000톤 규모 회로박으로 전환 중이며 내년 상반기 완료를 목표로 하고 있다”고 설명했다. 전환 물량은 AI 네트워크 메인보드용으로 공급될 예정이며, HVLP(고사양 회로박) 제품도 단계적으로 AI향 출하를 확대할 계획이라고 덧붙였다.

2분기 실적은 적자가 이어지지만 개선 흐름을 예상했다. 2분기 매출액은 1931억원, 영업손실은 201억원으로 추정했다. 회로박 출하량은 전분기 대비 25%, 전지박은 20% 증가하지만 전지박 평균판매가격(ASP)이 낮아 손익 개선 속도는 제한적일 것으로 봤다.

하반기에는 가동률 상승과 가격 회복 가능성에 주목했다. 박 연구원은 “북미 에너지저장장치(ESS) 수요가 전지박 출하를 끌어올리는 가운데 공급사들은 회로박 전환으로 전지박 캐파를 축소하고 있다”며 “하반기 월 가동률은 최대 80% 수준까지 오를 것으로 예상되며, 수급개선과 맞물려 가격 회복 가능성을 주목한다”고 말했다.

그는 “롯데에너지머티리얼즈는 국내 배터리 소재 기업 가운데 PCB·CCL용 회로박 국산화의 유일한 대안”이라며 “회로박은 이익 레버리지가 큰 사업으로 2027~2028년에는 영업이익률이 10%를 크게 웃돌 수 있다”고 평가했다. 이어 “최근 주가 하락은 매수 기회가 될 수 있으며 배터리 소재 업종 내 최선호주 의견을 유지한다”고 덧붙였다.

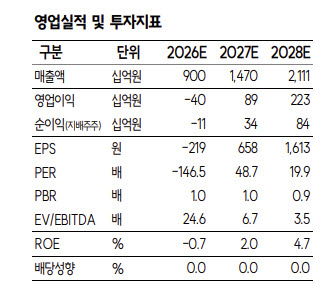

한편 목표가 하락에 대해서는 “목표주가는 2028년 예상 주당순이익(EPS) 에 AI 기판 비교 기업(Peer) 최저 주가수익비율(PER) 15배를 반영해 산출했다”며 “이전 목표 주가와 현 주가의 괴리를 고려해 타겟 멀티플을 하향했다”고 설명했다.

|

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)