임희연 신한투자증권 연구원은 10일 증권 업종 보고서에서 “실적과 업황, 모멘텀을 고려하면 현 밸류에이션은 과도한 저평가 국면”이라며 증권업종 투자의견 ‘비중 확대’를 유지했다. 임 연구원은 “역대 최고 수준의 증시 활황 속 사상 최대 실적이 기대되지만 주가순자산비율(PBR)은 여전히 전년 말 수준에 정체돼 있다”고 짚었다.

|

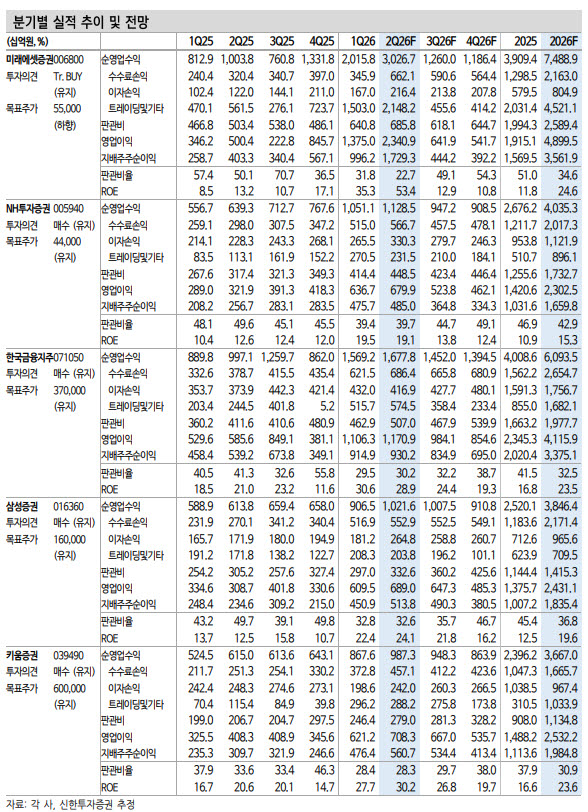

주요 증권사 실적도 시장 기대치를 웃돌 것으로 봤다. 2분기 지배주주순이익 추정치는 미래에셋증권(006800) 1조 7293억원, 한국금융지주(071050) 9302억원, 키움증권(039490) 5607억원, 삼성증권(016360) 5138억원, NH투자증권(005940) 4850억원이다. 컨센서스 대비로는 미래에셋증권이 30.1% 높고, 한국금융지주 18.5%, 키움증권 14.8%, 삼성증권 10.9%, NH투자증권 7.3% 상회할 것으로 추정했다.

다만 사업 부문별로는 온도차가 뚜렷하다. 브로커리지와 WM은 증시 활황의 직접적인 수혜가 예상되지만, 투자은행(IB) 부문은 대형 기업공개(IPO) 부재와 중복상장 규제 여파로 전반적인 부진이 이어질 가능성이 크다. 부동산 금융은 충당금 부담이 완화되는 흐름이지만 대형 딜이 일부 하우스에 집중되면서 증권사별 실적 기여도는 달라질 전망이다.

트레이딩 부문 역시 금리 상승에 따른 채권 운용 부진은 부담이다. 다만 보유자산 평가이익이 채권평가손실을 상쇄할 수 있고, 비시장성 투자자산 평가손익과 환차손익 등 개별 요인에 따라 회사별 실적 편차가 나타날 것으로 봤다.

종목별로는 미래에셋증권에 대해 국내외 계열사를 포함한 전 영업 부문의 양호한 실적을 예상했다. 특히 스페이스X 관련 손익 약 1조 5000억원이 반영될 것으로 추정했다. 한국금융지주는 계열사 보유자산 평가이익이 핵심 변수로 꼽혔고, 보험사 인수 임박 가능성도 언급됐다.

NH투자증권은 금리 상승에 따른 트레이딩과 비시장성 투자자산 평가이익 감소가 예상되지만, 최근 4000억원 추가 증자를 통해 신용공여 한도를 넓힌 점이 긍정적으로 평가됐다. 삼성증권은 리테일과 고액자산가 기반의 브로커리지·자산관리 수수료 증가가, 키움증권은 증시 호황에 따른 수수료손익과 트레이딩 손익 개선, ETF 유동성공급자(LP) 관련 이익 확대가 기대 요인으로 제시됐다.

임 연구원은 “단기적으로는 시장 환경에 연동되는 이익으로 인식되겠지만, 중장기적으로는 자본으로 축적돼 사업 기반을 공고히 하고 구조적 이익 창출력을 키우는 동력이 될 것”이라며 최선호주로 한국금융지주와 키움증권을 제시했다.

!["SK하닉 ADR 급등하면, 국장도 오르나요?" 궁금증 총정리[Q&A]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26071000638t.jpg)