김중원 현대차증권 연구원은 9일 보고서에서 “반도체 가격과 코스피 이익 전망은 아직 피크아웃 신호를 보이지 않고 있다”며 “2분기 실적 시즌에서 전망치 상향 지속 여부가 7월 시장 복원력의 핵심 변수”라고 진단했다.

|

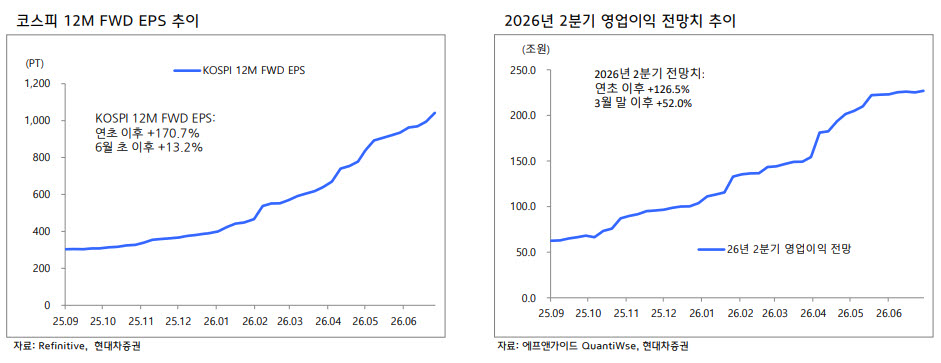

코스피 이익 전망도 아직 꺾이지 않았다는 평가다. 보고서에 따르면 지난해 9월 이후 코스피 12개월 선행 주당순이익(EPS)은 213.2% 상승했고, 6월 초 이후에도 14.0%가량 상향 조정됐다. 최근 지수 급락에도 이익 전망 훼손은 제한적이라는 의미다. 올해 2분기 코스피 영업이익 전망치도 연초 이후 118.9%, 3월 말 이후 52.2% 상향됐다.

외국인 수급에 대해서는 단기 매도세가 이어질 수 있지만, 부담은 점차 완화될 수 있다고 봤다. 최근 외국인 매도는 반도체 피크아웃 우려와 이란 전쟁 불확실성이 겹치면서 액티브 성격의 차익실현 매물이 확대된 영향이라는 분석이다. 여기에 6월에는 한국 증시 급등으로 신흥국(EM) 지수 내 한국 비중이 높아지면서 반기 리밸런싱에 따른 패시브 매도 부담도 함께 작용했다.

현대차증권은 EM 지수 내 한국 비중이 지난해 11월 약 11%에서 올해 5월 말 23.1%까지 높아졌다고 분석했다. 김 연구원은 “단기적으로 외국인 매도는 이어질 수 있으나, 액티브 매도 국면이 진정된 이후에는 패시브 관점의 기계적 매도 압력이 점진적으로 완화될 전망”이라고 말했다.

업종 전략에서는 반도체를 최우선 선호 업종으로 제시했다. 반도체 업종은 올해 들어 큰 폭으로 올랐지만, 주가 상승보다 이익 체력 개선 속도가 더 빠르다는 판단이다. 연초 이후 반도체 업종의 12개월 선행 자기자본이익률(ROE)은 20.4%에서 45.2%로 급등했다. 같은 기간 코스피 ROE도 개선됐지만, 반도체의 개선 폭이 더 컸다. 반도체 2분기 영업이익 전망치는 연초 이후 255.3%, 12개월 선행 EPS는 354.2% 상향 조정됐다.

화학 업종은 실적 확인형 반등 후보로 꼽았다. 장기간 업황 부진으로 주가 부담이 낮아진 가운데, 최근 제품 스프레드 개선이 2분기 이익 전망 상향으로 이어지고 있다는 이유에서다. 화학 업종의 2분기 영업이익 전망치는 연초 이후 27.0%, 12개월 선행 EPS는 15.1% 상향됐다. 김 연구원은 “화학은 아직 컨센서스 상향 초기 단계로 판단된다”며 “실적 개선이 확인되면 어닝 서프라이즈와 밸류에이션 회복이 동시에 나타날 수 있다”고 평가했다.

조선은 낙폭과대 복원 후보로 접근할 필요가 있다고 봤다. 캐나다 잠수함 사업에서 독일 티센크루프마린시스템스(TKMS)가 선정되면서 한화오션의 이벤트 옵션은 소멸됐지만, 상선·액화천연가스(LNG)선 수주 호조와 높은 수익성은 유지되고 있다는 설명이다. 다만 조선 업종의 이익 전망 상향 강도는 반도체만큼 강하지 않아 핵심 주도 업종보다는 보완 업종으로 분류했다.

증권 업종은 거래대금 회복 여부가 관건으로 제시됐다. 증권주는 ROE 개선과 이익 전망 상향, 주주환원 확대 기대가 유효하지만 최근 시장 상승에도 거래대금 회복이 뚜렷하지 않다는 점이 부담이다. 김 연구원은 “증권 업종은 추가 재평가를 위해 거래대금 회복과 ROE 재상승 확인이 필요하다”고 말했다.