|

KB증권은 올 들어서만 네 차례 목표가를 상향 조정했다. 지난 1월 6일 16만원에서 18만원으로 상향 조정한 이후, 9일 20만원, 27일 24만원으로 세차례 올린 바 있다.

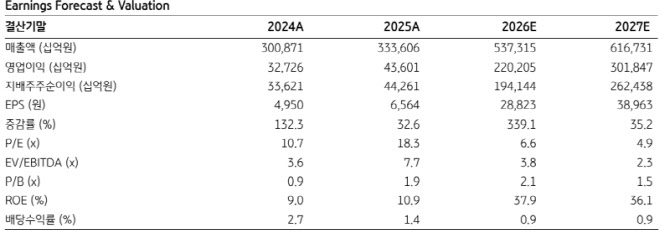

1분기 영업이익은 전년 대비 498% 증가한 40조원으로 추정했다. 매출액은 118조원으로 전년 대비 49.1% 늘어날 전망이다. 이는 컨센서스 영업이익(35조1000억원) 대비 14.1% 상회하는 수치다. 나아가 2분기 영업이익은 전년 대비 11배 증가한 51조원으로 예상돼 실적 서프라이즈가 이어질 것으로 내다봤다.

김 본부장은 “추론 인공지능(AI)과 피지컬 AI의 확산은 로봇·자율주행 등 다양한 엣지 디바이스의 데이터 처리 및 저장 수요 확대로 이어질 전망”이라며 “삼성전자 메모리 반도체 물량은 2027년까지 사실상 완판된 것으로 판단되며, 현재 글로벌 빅테크 업체들은 2030년까지 목표로 한 5년 장기공급계약(LTA) 논의도 확대하고 있는 것으로 추정된다”고 밝혔다.

그는 “1분기 메모리 부문 영업이익만으로도 2025년 연간 메모리 영업이익(32조원)을 넘어설 것”이라고 설명했다.

엔비디아 향 프리미엄 고대역폭메모리(HBM)4 출하 본격화 역시 실적 개선에 긍정적 요인으로 작용할 전망이다.

김 본부장은 “본격적인 실적 사이클 국면에 진입한 삼성전자는 향후 실적 성장 본격화와 함께 주가 재평가가 시작되는 초기 국면에 놓인 것으로 판단된다”고 말했다.

|