|

최근 3년간 은행들의 대출 문턱이 높아지면서 은행 대출을 받지 못하거나 금리·한도에 납득하지 못하는 소비자들이 적극적으로 권리를 행사하고 있다는 분석이다.

12일 금융권에 따르면 4대 은행(KB국민·신한·하나·우리)의 올해 1분기 개인신용평가대응권 접수건수는 1만 3221건으로 집계됐다. 지난해 연간 접수건(1만 9286건)의 68.6%로, 올해 들어 신용평가 결과에 대한 설명과 재산출을 요구하는 소비자가 급증했다. 개인신용평가대응권은 신용정보법상 개인이 은행, 신용평가사 등을 상대로 신용평가결과에 대해 설명을 요구할 수 있는 권리다. 구체적으로 개인의 대출·신용카드·연체 건수 및 금액과 직장·직위·연소득 등 신용평가에 활용되는 기초정보가 무엇인지, 이러한 정보가 점수에 어떤 비중으로 반영되는지 설명을 요구하고, 부정확하거나 과거의 데이터일 경우 이를 업데이트해 신용평점을 다시 산출해달라고 이의를 제기할 수 있는 권리다.

개인신용평가대응권은 2020년 8월부터 시행된 제도인데 올해 들어 금융소비자의 권리 행사가 급증했다. 지난해 하반기 각 은행의 앱, 홈페이지 등 비대면 채널에서도 신청이 가능해지면서 소비자의 편리한 권리 행사가 가능해진 데다 ‘신용평점’에 대한 관심 자체가 높아졌기 때문이다. 한 대형은행 관계자는 “전에는 금리인하요구권과 헷갈려 하는 고객들이 많았는데 지난해 3분기부터 비대면 접수가 가능해졌고 신용점수에 대한 관심 자체가 많아진 것으로 보인다”며 “올해는 접수건수가 매달 일정 수준을 유지하고 있다”고 말했다.

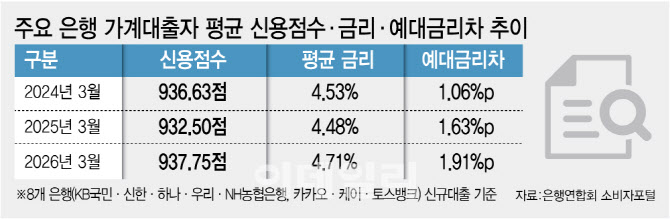

이재명 대통령이 공개 회의에서 저신용자가 높은 금리를 부담토록 한 은행권의 대출 관행을 “잔인한 금융”이라고 비판하며 신용점수에 대한 관심과 의문도 그만큼 커졌다는 해석이다. 이 대통령은 이날도 국무회의에서 “금융이 원래 좀 잔인하긴 하다. 본질이 ‘돈 놀이’니까 잔인하긴 한데 그래도 정도가 있는 것 아니겠나”며 은행권을 향한 비판적 시각을 재차 드러냈다.

|

은행권에서는 현행 신용평가체계 하에서 신용평점 자체가 잘못 산출될 확률은 거의 없다고 본다. 시중은행 관계자는 “신용평가에 이용된 기초정보가 정확하지 않을 경우 은행이 신용평점을 재산출하는데 고객의 대출과 카드 관련 거래 내용, 연체 정보 등으로 판단하기 때문에 정보가 부정확하기는 어렵다”며 “금융소비자의 당연한 권리인 만큼 대면·비대면 채널에서 접수하고 소비자의 편의성, 접근성을 계속 높일 계획”이라고 말했다.

금융당국에서는 은행권의 포용금융 역할 대폭 확대를 검토하고 있다. 현행 대출금리 산정체계가 과거의 대출·연체 이력, 현재 직장 및 근속기간을 고려한 ‘과거 중심’의 데이터인 만큼 공공 데이터 등 다양한 데이터를 최신 것으로 업데이트해서 반영하는 한편 은행이 사회적 책임을 다하도록 복지형 금융을 강화하는 방향이다.